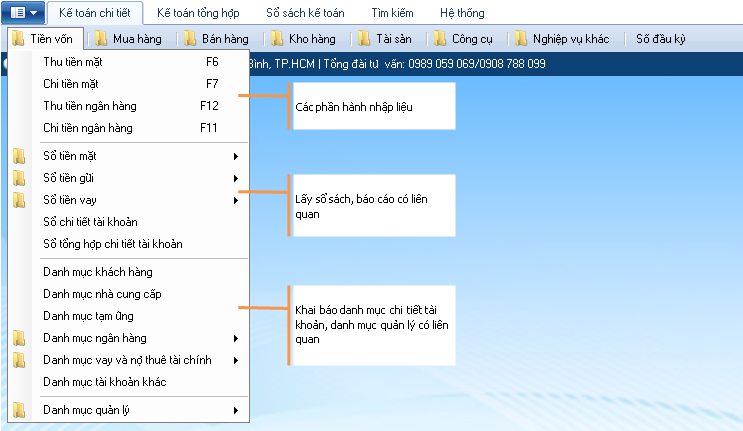

1. Menu phân hệ

Menu chính của phân hệ tiền vốn gồm:

- Các phần hành nhập liệu theo nghiệp vụ phát sinh

- Lên sổ sách, báo cáo có liên quan

- Khai báo các danh mục chi tiết tài khoản và danh mục quản lý có liên quan

2. Lưu ý nghiệp vụ phát sinh bút toán trùng

Rút tiền gửi ngân hàng nhập quỹ tiền mặt/Nộp tiền mặt vào ngân hàng

Nghiệp vụ này có thể xảy ra trường hợp kế toán tiền mặt vào phần hành Thu tiền mặt nhập và kế toán ngân hàng vào phần hành Chi tiền ngân hàng nhập, cả 2 cùng hạch toán N1111/C1121, tức nhập 2 lần. Trường hợp này gọi là bút toán trùng.

Có 2 cách được sử dụng: Dùng tài khoản trung gian hoặc chỉ ưu tiên nhập ở một phần hành

Nếu dùng tài khoản trung gian 113 – Tiền đang chuyển. Kế toán tiền mặt hạch toán N1111/C1131; Kế toán ngân hàng hạch toán N1131/C1121

Nếu ưu tiên nhập ở một phần hành thì chỉ cần Kế toán tiền mặt hạch toán N1111/C1121 vì để cho số phiếu thu được liên tục. Cách này được người dùng hay lựa chọn

Mua hàng chi tiền mặt ngay

Nghiệp vụ này có thể xảy ra trường hợp kế toán tiền mặt vào phần hành Chi tiền mặt nhập và kế toán mua hàng vào phần hành Nhập mua hàng nhập, cả 2 cùng hạch toán N1561,1331/C1111, tức nhập 2 lần. Trường hợp này gọi là bút toán trùng.

Cách xử lý phổ biến là hạch toán qua tài khoản trung gian 331 – Phải trả nhà cung cấp. Kế toán mua hàng hạch toán N1561,1331/C331; Kế toán tiền mặt hạch toán N331/C1111, đảm bảo số phiếu nhập kho và số phiếu chi riêng, vừa đúng quy trình nhập kho xong rồi chi tiền.

Bán hàng thu tiền mặt ngay

Nghiệp vụ này có thể xảy ra trường hợp kế toán tiền mặt vào phần hành Thu tiền mặt nhập và kế toán bán hàng vào phần hành Xuất bán hàng nhập, cả 2 cùng hạch toán N1111/C5111,33311, tức nhập 2 lần. Trường hợp này gọi là bút toán trùng.

Cách xử lý phổ biến là hạch toán qua tài khoản trung gian 131 – Phải thu khách hàng. Kế toán bán hàng hạch toán N131/C5111,33311 và N6321/C1561; Kế toán tiền mặt hạch toán N1111/C131, đảm bảo số phiếu xuất kho và số phiếu thu riêng, vừa đúng quy trình xuất kho xong rồi thu tiền.